Regulamentado em 1965 com o objetivo de fornecer recursos financeiros para as atividades agrícolas, o crédito rural é fundamental para o desenvolvimento do agronegócio brasileiro.

Com ele, o produtor rural pode investir em novos equipamentos ou custear insumos e serviços.

Existem diferentes linhas de créditos rurais, com critérios, formas de pagamento, juros e prazos específicos para diferentes necessidades.

Neste artigo, vamos explicar melhor como funciona o financiamento, os diferentes tipos, quem pode e como ter acesso. Boa leitura!

O que é e como funciona o crédito rural?

Crédito rural é um financiamento específico para o agronegócio e faz parte do Plano Safra que é anunciado anualmente pelo Governo Federal.

Pequenos produtores, como agricultores familiares, grandes produtores, cooperativas, pessoas físicas e jurídicas que cumpram os requisitos podem ter acesso ao crédito.

De acordo com o Banco Central, os recursos possuem 4 finalidades principais:

Custeio: Destina-se a cobrir os gastos usuais nos ciclos produtivos, desde a compra de insumos até a fase de colheita.

Investimento: É direcionado para aquisições de bens ou serviços que beneficiam a produção por vários períodos, como a compra de tratores ou outros equipamentos agrícolas.

Comercialização: Fornece recursos aos produtores rurais ou cooperativas para facilitar a venda de seus produtos no mercado.

Industrialização: Destina-se à transformação de produtos agropecuários em produtos industriais, quando realizada por cooperativas ou pelo próprio produtor na sua propriedade rural.

Sendo que, os recursos financeiros são oferecidos tanto por bancos públicos como por instituições privadas. As principais fontes do crédito rural são:

- Depósitos à vista

- Depósitos de poupança rural

- Emissão de Letras de Crédito do Agronegócio (LCA)

- Fontes fiscais: BNDES e Fundos Constitucionais

- Recursos próprios das Instituições Financeiras

Principais modalidades

Como mencionado anteriormente, existem diferentes modalidades para diferentes situações, sendo as principais:

- Pronaf (Programa Nacional de Fortalecimento da Agricultura Familiar), que se subdivide em: Pronaf Indústria; Pronaf Mulher; Pronaf Agroecologia; Pronaf Bioeconomia; Pronaf Mais Alimentos; Pronaf Jovem; Pronaf Microcrédito; e Pronaf Cotas-partes;

- Pronamp (Programa Nacional de Apoio ao Médio Produtor Rural);

- Moderfrota (Programa de Modernização da Frota de Tratores Agrícolas e Implementos Associados a Colhedeiras);

- Inovagro (sobre inovações tecnológicas);

- PCA (Programa de Construção e Ampliação de Armazéns)

Para cada programa existem valores e critérios diferentes que são divulgados anualmente por meio do Plano Safra.

Como conseguir crédito rural?

O acesso ao crédito rural depende da modalidade que você se encaixa e deseja, afinal, cada programa tem diferentes finalidades e regras.

Já tendo em mente qual tipo de crédito deseja obter ou o que deseja financiar (máquina, serviço, insumos, etc), você deve ir até uma instituição financeira autorizada a realizar a operação.

Vai ser necessário a elaboração de um projeto técnico para detalhar como o recurso será gasto. Nessa etapa é importante consultar um especialista.

Os documentos exigidos e prazos para a liberação variam de acordo com o programa escolhido e instituição bancária.

Plano Safra 2024/25

Para o Plano Safra 2024/25 foi disponibilizado R$ 400,59 bilhões de recursos para a agricultura empresarial destinados para médios e grandes produtores.

Além desse valor, também foi disponibilizado R$ 108 bilhões de recursos de Letras de Crédito do Agronegócio (LCA), para emissões de Cédulas do Produto Rural.

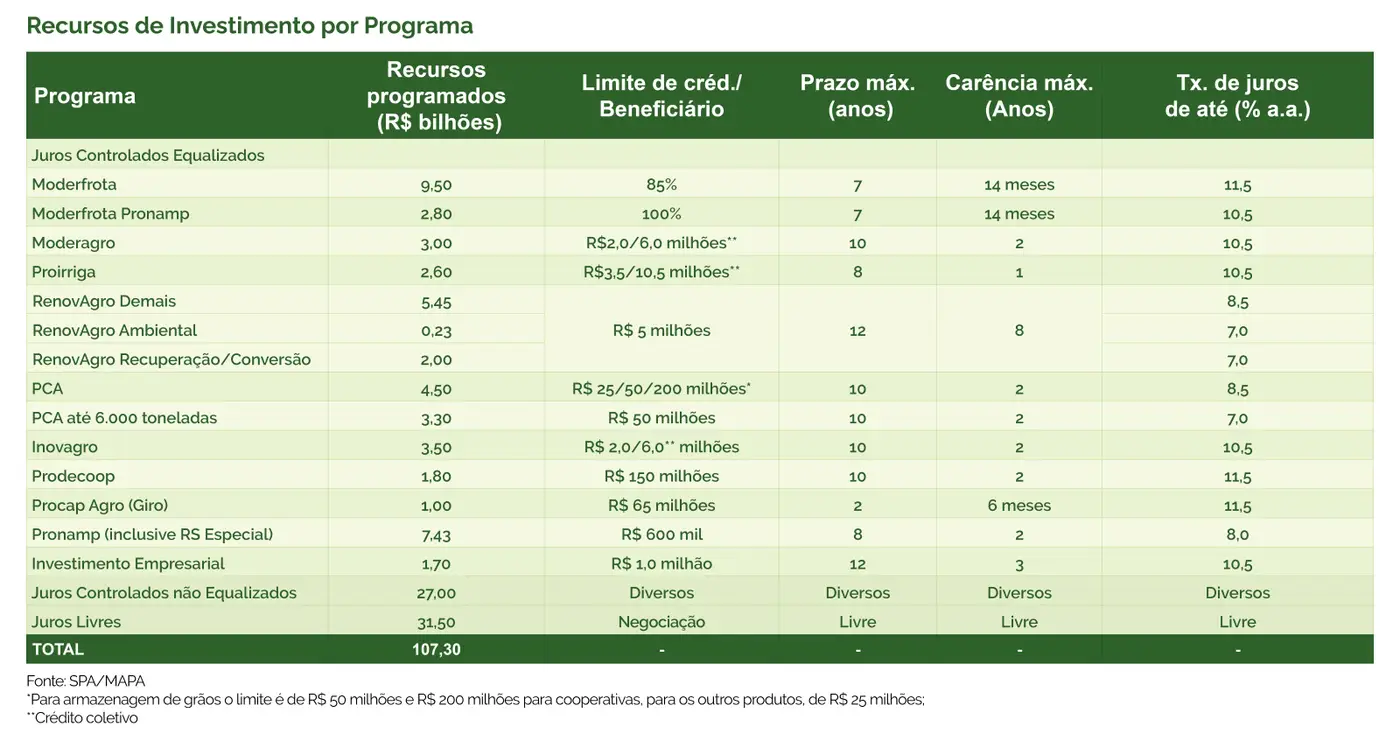

Sâo R$ 293,29 bilhões para custeio e comercialização e R$ 107,3 bilhões para investimentos.

As taxas de juros variam de 7% a 12% ao ano. Sendo que para custeio e comercialização os juros são de 8% a.a para produtores enquadrados no Pronamp.

Taxas de Juros – 2024/25

Pronamp: 8%

RenovAgro e PCA: 8,5%

PCA até 6.000 ton.: 7%

Custeio Empresarial: 12%

Moderfrota: 11,5%

RenovAgro Ambiental e Recuperação/ Conversão de Pastagens: 7%

Moderagro, Proirriga e Invest. Empresarial: 10,5%

Prodecoop e Procap-Agro: 11,5%

Moderfrota Pronamp: 10,5%

Programas de investimento do Plano Safra 2024/25